Fortschrittliche Lösungen für geänderte Standards in der Berechnung der Risikovorsorge

Bei KPMG arbeiten wir mit unserem Allianzpartner zusammen, um Prozesse nachhaltig zu optimieren. Zusammen unterstützen wir unsere Mandanten dabei regulatorische Vorgaben einzuhalten. Dieser Use Case ist ein Beispiel dafür, wie Unternehmen ihr Kreditrisikomanagement in Einklang mit neuen regulatorischen Gegebenheiten wie BFA 7 oder IFRS Compliance bringen können. Im Folgenden werden Lösungsansätze im Zusammenhang mit BFA 7 und IFRS 9 detaillierter beschrieben, da diese vor allem in Deutschland eine erhöhte Relevanz aufweisen.

Die Herausforderung

Neue Rechnungslegungsvorschriften verändern den gesamten Rechnungslegungsprozess sowie die Durchführung des Kreditrisikomanagements von Finanzinstituten drastisch. Die BFA 7 und IFRS 9 Standards stellen hohe Anforderungen an die Kreditrisikomodellierung.

Dadurch steigt die Relevanz der Analyse und Berichterstattung in gleichem Maße. Vor allem aber das Management von Risiko- und Finanzdaten, sowie die Modellierung sorgen für große Herausforderungen. Unternehmen sind mit der Aufgabe

konfrontiert, ihre analytischen Infrastrukturen dem neuen gesetzlichen Regelwerk anzupassen.

Die Lösung

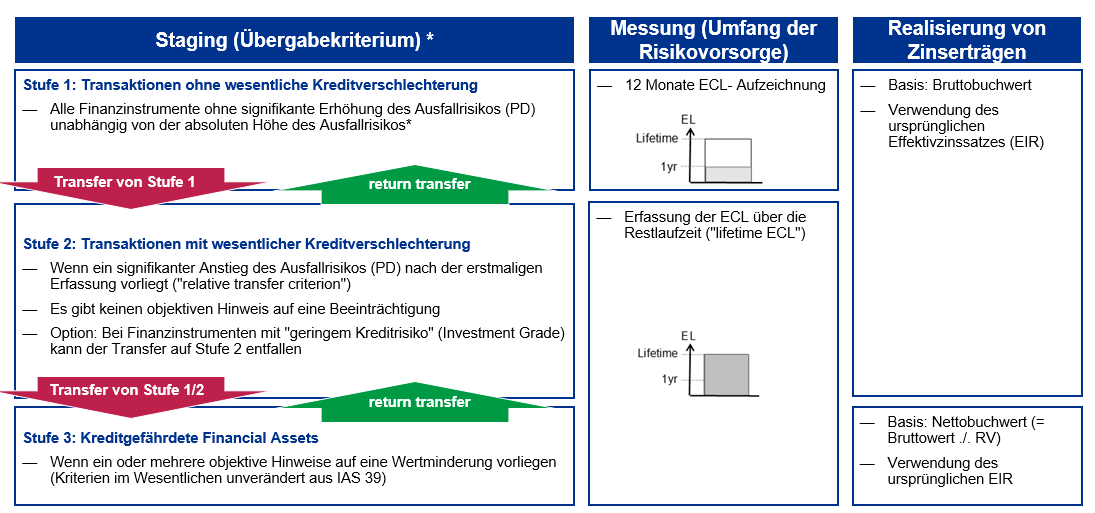

Der multidisziplinäre Ansatz von KPMG und dem Allianzpartner bietet Lösungen im Zusammenhang mit Änderungen der Rechnungslegung und der gesetzlichen Vorschriften, sowie dem umfassenden Risiko- und Finanzdatenmanagement. Die folgende Grafik gibt

einen Einblick in das IFRS 9 Risikovorsorgemodell.

In einer ersten Analysephase identifizieren wir Risikobereiche und bewerten das Maß an notwendigen Veränderungen. Basierend auf den Erkenntnissen unserer Analyse entwickeln wir gemeinsam mit Ihnen entsprechende Bilanzierungsrichtlinien, Systeme,

Datenmanagementansätze und operative Ansätze, um Prognosen für mögliche Verluste zu erstellen. Dies bildet die Grundlage der Steuerung und schafft Voraussetzungen für BFA 7 und IFRS 9 Verlustprognosen. Im letzten Schritt unterstützen

wir Sie dabei, die Lösungen in die Praxis umzusetzen. In einer Pilotphase werden die Ansätze auf eine erste Anzahl an Portfolios angewendet und der Fokus auf Modellierungsaspekte mit hohen Auswirkungen gelegt. Dies ermöglicht uns eine

Positionsbestimmung mit Auswertungen zur Unterstützung von relevanten Entscheidungen frühzeitig vor dem go-live Datum vorzunehmen. Nach einer erfolgreichen Pilotphase werden die Ansätze auf das gesamte Portfolio ausgeweitet, sowie die

methodischen Themen schrittweise erweitert. Unabhängig davon, welche statistische Übersetzung Ihr Unternehmen für Modelle verwendet- mit der marktführenden ECL-Plattform unseres Allianzpartners profitieren Sie von:

- Konfigurierbare PD-, LGD- und EaD Modelle, sowie Staging-Schwellwerte

- Automatisierte Durchführung der ECL Berechnung und Ermittlung der Risikovorsorge

- Leichte Konfigurierbarkeit zur Simulation verschiedener Szenarien

- Standardauswertung zu Ergebnissen der Risikovorsorgeberechnung

- Frühzeitige Ergebnisse zur Entscheidungsunterstützung

- Datenqualitätskontrolle