Neue Features

Unsere Datenbank wurde kürzlich um Transaction Multiples erweitert.

Referenzen:

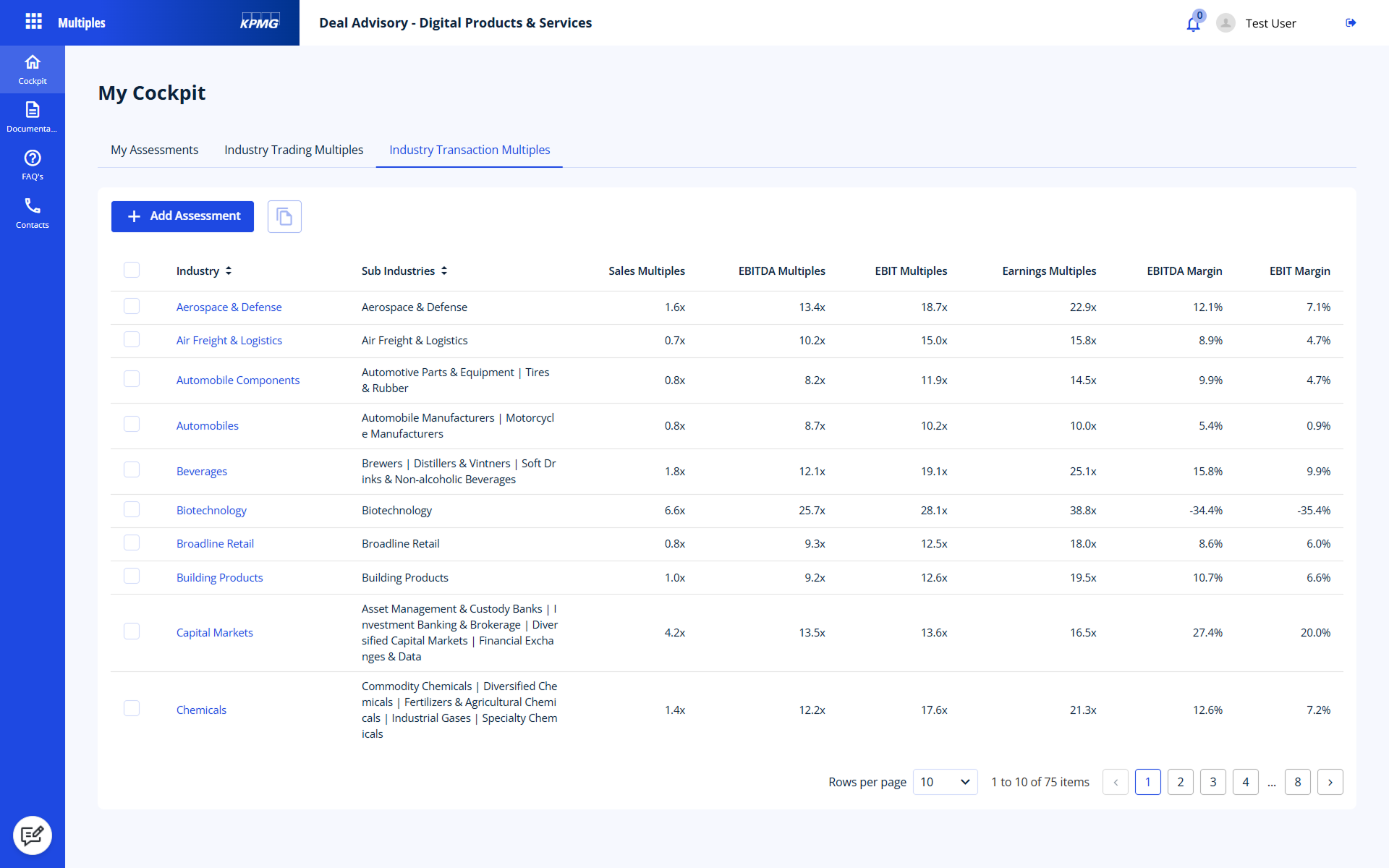

Handels- und Transaktions-multiplikatoren für:

- Sales Multiples

- EBITDA Multiples

- EBIT Multiples

- Earnings Multiples

- Book Value to Market Value of Equity Multiples

Kaufpreisfindung mit Weitsicht

Einblicke in die Multiples Datenbank

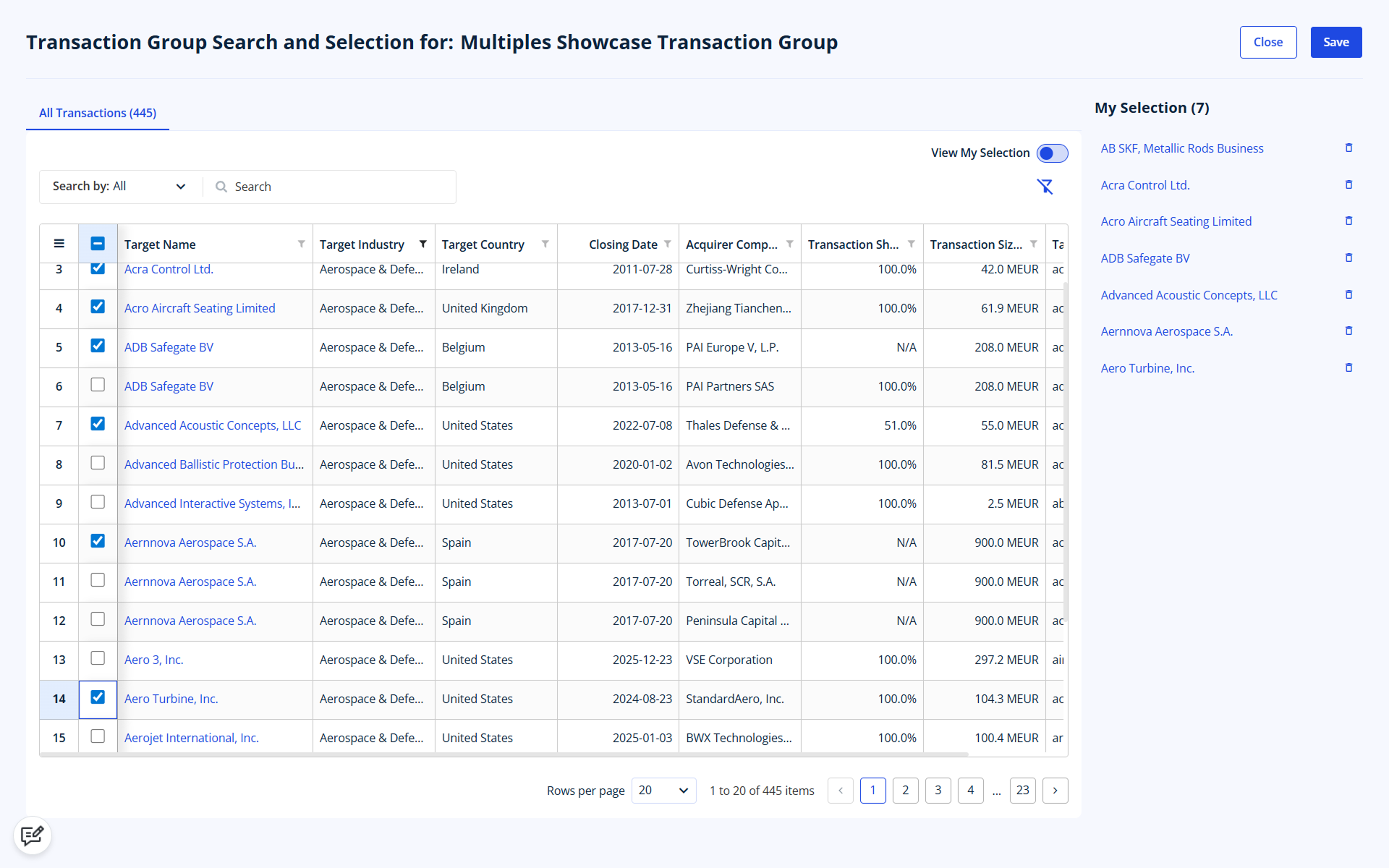

Auswahlmöglichkeit von vordefinierten Sektor Peer Groups und Transaktionen.

Transaction Group Suche und Auswahl anhand passgenauer Filter.

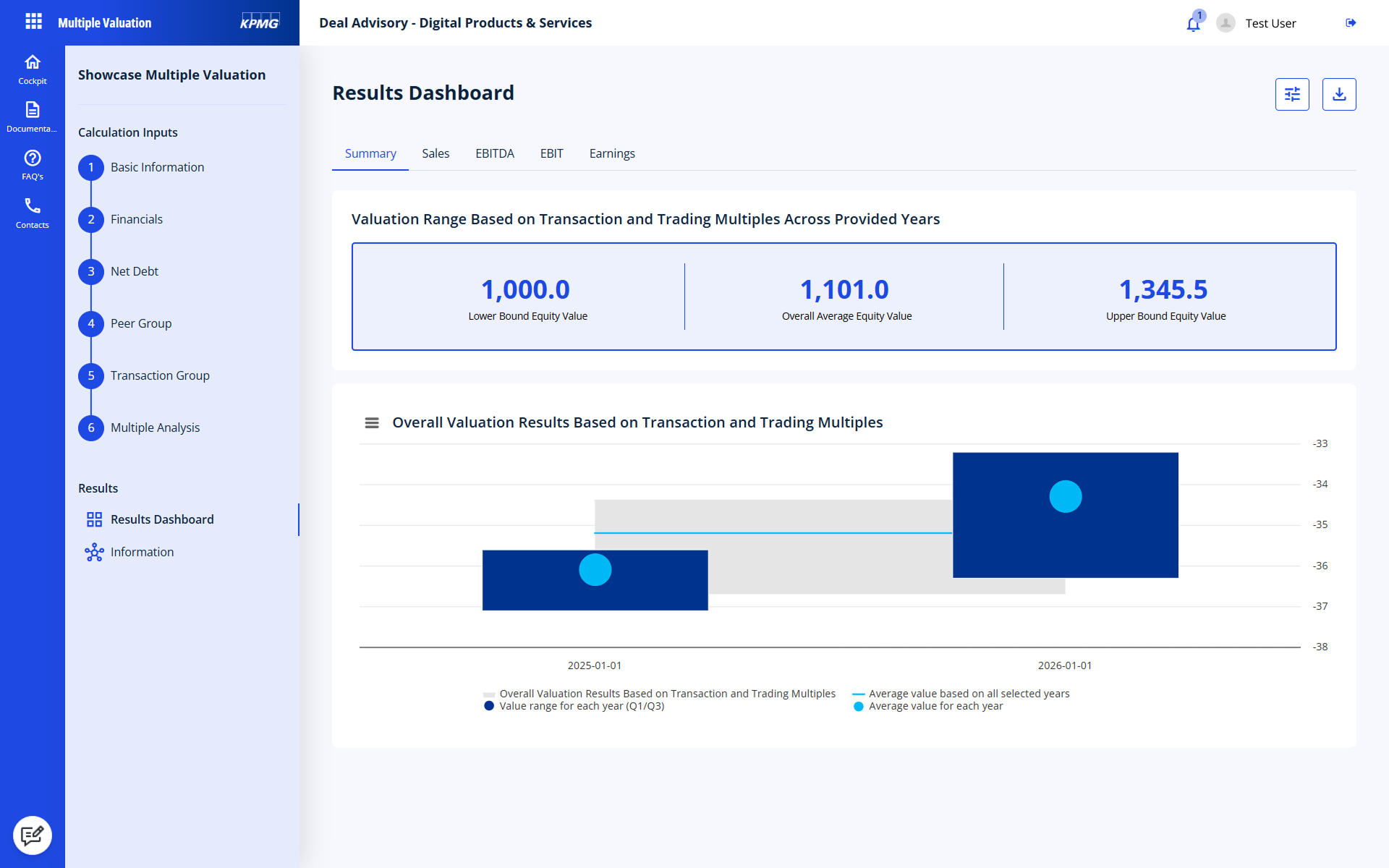

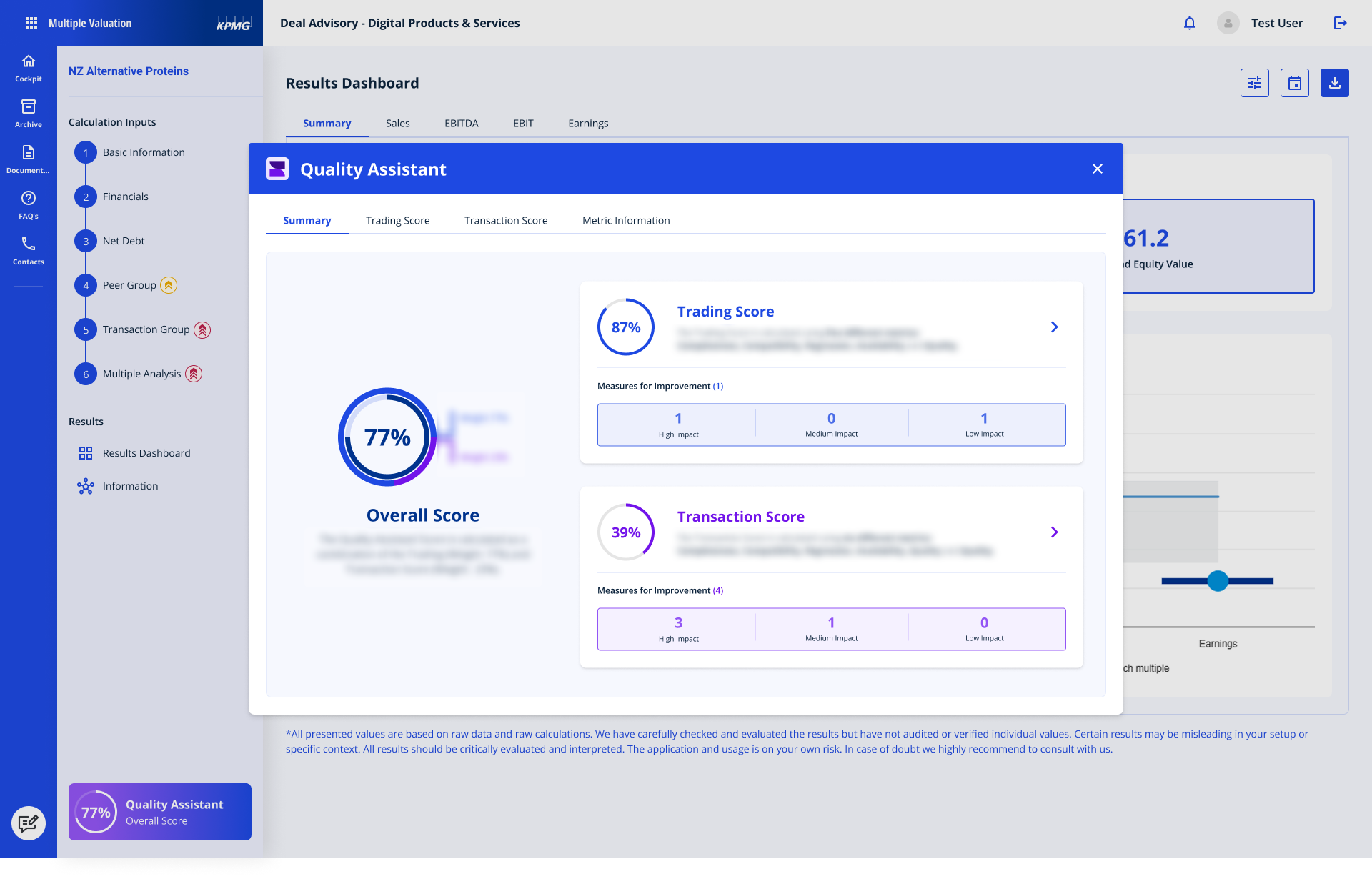

Ergebnis-Darstellung der Multiplikator Bewertung.

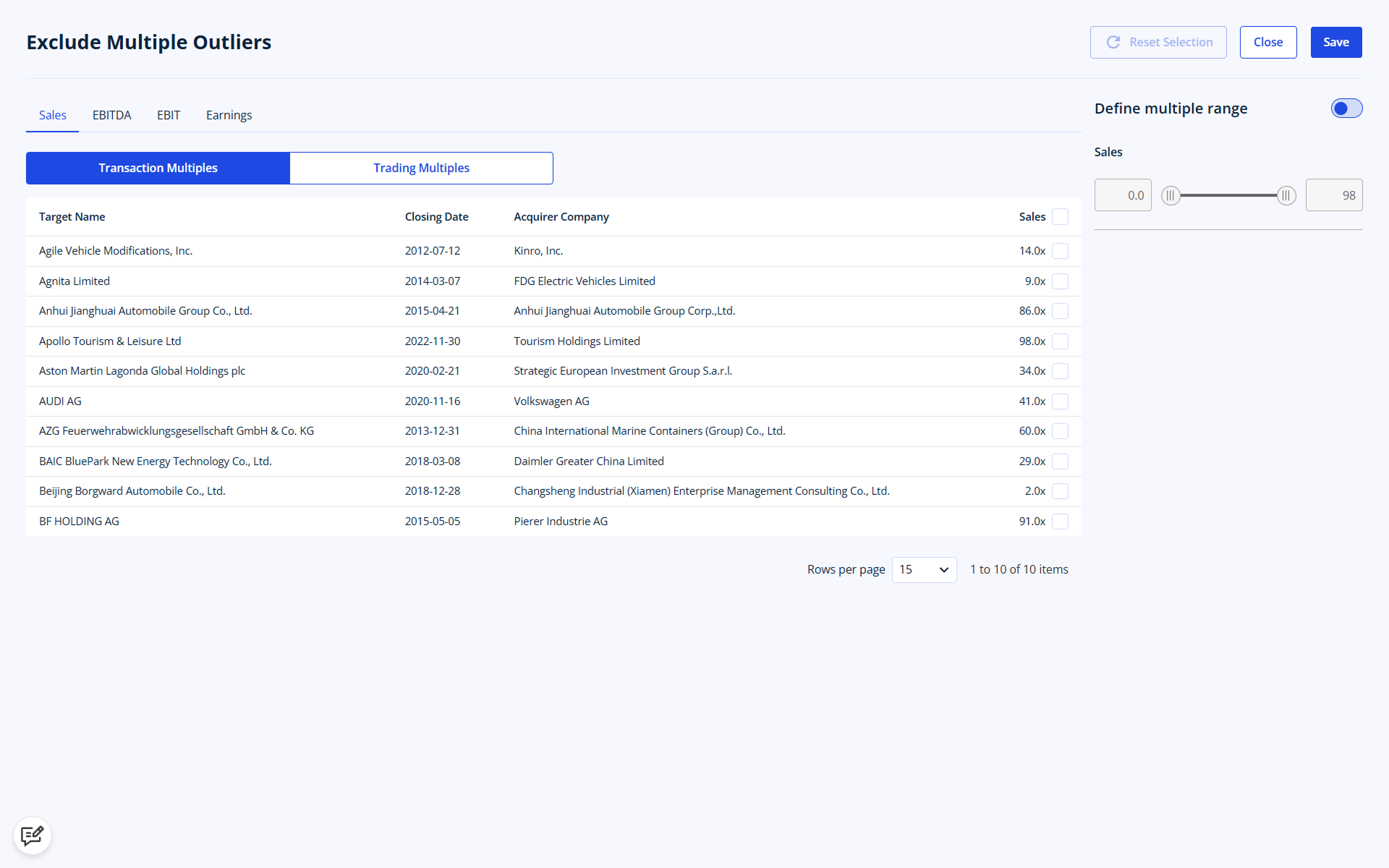

Ausschlussmöglichkeit von Ausreißern der Trading und Transaction Multiples.

Verbesserungsvorschläge zur Optimierung des Bewertungsergebnis.

KPMG Multiples – jetzt Demo-Termin vereinbaren

Verfügbare Multiplikatoren

Alle Vorteile auf einen Blick

Relevant

Die wichtigsten Trading Multiples an einem Ort.Zuverlässig

Alle Daten werden auf Basis von konsistenten KPMG-Bewertungsstandards abgeleitet.

Aktuell

Monatliche Updates stellen die Aktualität der Daten sicher.Übersichtlich

Alle wichtigen Werte sind zentriert und auf einen Blick erfassbar.

Praktisch

Ergebnisse sind in Excel exportierbar und können dort weiterverarbeitet werden.

Frequently Asked Questions

Was sind Marktmultiplikatoren?

Ein Multiplikator ist eine Kennzahl, die durch Division des Gesamtkapital- oder Eigenkapitalwerts eines Unternehmens durch einen finanziellen KPI abgeleitet wird (z.B. ergibt der Eigenkapitalwert geteilt durch den Nettogewinn das Kurs-Gewinn-Verhältnis "KGV"). Ein Multiplikator kann verwendet werden, um den Preis eines vergleichbaren Unternehmens auf der Grundlage des zugrunde liegenden KPIs zu schätzen. Wenn man sich also für den Marktpreis eines Unternehmens interessiert, können Peer-Group-Multiplikatoren als Anhaltspunkt dafür dienen, wie viel ein typisierter Investor für ein Unternehmen zu zahlen bereit wäre. Um eine indikative Bandbreite für den Marktpreis des Bewertungsobjekts abzuleiten, kann die sich ergebende Multiplikatorenbandbreite auf den jeweiligen KPI angewendet werden. Es hängt von der Art des Geschäfts des Bewertungsobjekts ab, welche Multiplikatoren angemessen sind. Unsere App bietet Umsatzmultiplikatoren, EBITDA-Multiplikatoren, EBIT-Multiplikatoren, Gewinnmultiplikatoren sowie Buchwert-zu-Marktwert-Multiplikatoren (Book-to-Market value of Equity-Ratio).

Können Marktmultiplikatoren für die Bewertung von Finanzinstituten herangezogen werden?

Aufgrund der besonderen Merkmale von Finanzinstituten (z. B. hoher Verschuldungsgrad, hohe Abhängigkeit vom Zinsniveau usw.), sind die Nettoverschuldung, der Unternehmenswert und damit die entsprechenden Marktmultiplikatoren unter Umständen nur begrenzt aussagekräftig.

Was sind jeweils die Vorteile von Marktmultiplikatoren vs. Transaktionsmultiplikatoren?

Marktmultiplikatoren können für jeden beliebigen Zeitpunkt in der Vergangenheit berechnet werden, an dem ein Unternehmen an der Börse notiert war. Sie können sich von einem Tag auf den anderen ändern, da Preispunkte verfügbar sind und täglich schwanken. Transaktionsmultiplikatoren hingegen können nur für das jeweilige Datum einer Transaktion berechnet werden, da keine anderen Datenpunkte verfügbar sind. Außerdem sind die Transaktionsmultiplikatoren nicht immer öffentlich zugänglich.

Stehen auch Transaction Multiples zur Verfügung?

Ja, die umfangreiche Datenbank der KPMG Multiples App enthält monatlich aktualisierte Trading Multiples (Handelsmultiplikatoren) von mehr als 17.500 Unternehmen weltweit sowie Transaction Multiples (Transaktionsmultiplikatoren) aus über 55.000 Transaktionen. Nutzer:innen können eine geeignete Peer Group an Vergleichsunternehmen oder -transaktionen mithilfe passgenauer Filtermöglichkeiten, wie Industrie-, Region- und Profitabilitäts-Filter (z.B. Margen oder Wachstum) identifizieren. Dabei dienen vordefinierte Branchenmultiplikatoren als erste Orientierung bei der Peer Group-Erstellung. Basierend auf den bereitgestellten Peer Group-spezifischen Multiplikatoren wird im Anschluss der individuelle Unternehmenswert berechnet, wobei sowohl der Entity Value als auch der Equity Value ausgewiesen werden.

Welche Multiplikatoren kann ich für die Unternehmensbewertung nutzen?

In der KPMG Multiples App können Nutzer:innen flexibel festlegen, welche Multiples zur Berechnung des Unternehmenswerts herangezogen werden: Umsatz-, EBITDA-, EBIT- und/oder Gewinn-Multiples. Mithilfe dieser qualitätsgesicherten Multiplikatoren und der methodischen Herangehensweise unterstützt die Lösung dabei, ein belastbares Bewertungsergebnis zu erhalten. Kann ich das Ergebnis der Multiple Bewertung um Ausreißer bereinigen? Die Multiples, welche in die Bewertung einfließen sollen, können nach individuellen Bandbreiten festgelegt oder bei Bedarf um Ausreißer bereinigt werden. Zur zusätzlichen Validierung stellt das Tool die Anzahl der zugrundeliegenden Analystenschätzungen zur Ermittlung der Multiples bereit. Mit der Excel-Downloadfunktion können Nutzer:innen sowohl die Bewertungsergebnisse als auch die Rohdaten exportieren und anschließend beliebig weiterverarbeiten .

Kann ich das Ergebnis der Multiple Bewertung um Ausreißer bereinigen?

Die Multiples, welche in die Bewertung einfließen sollen, können nach individuellen Bandbreiten festgelegt oder bei Bedarf um Ausreißer bereinigt werden. Zur zusätzlichen Validierung stellt das Tool die Anzahl der zugrundeliegenden Analystenschätzungen zur Ermittlung der Multiples bereit. Mit der Excel-Downloadfunktion können Nutzer:innen sowohl die Bewertungsergebnisse als auch die Rohdaten exportieren und anschließend beliebig weiterverarbeiten .

Wie wird die Qualität der Multiplikatoren und des Bewertungsergebnisses sichergestellt?

Die KPMG Multiples App gewährleistet die Qualität der Multiplikatoren durch eine umfassende Evaluation und Bereinigung der Daten. Der transparente Bewertungsprozess und die nachvollziehbare Ergebnisdarstellung ermöglichen eine effiziente Ableitung des Bewertungsergebnisses in fünf Schritten. Dies umfasst die Finanzkennzahlen, aktuellen Multiplikatoren und die Generierung von Bewertungsergebnissen auf Knopfdruck. Die strukturierte Darstellung der Daten und Berechnungen sowie das übersichtliche Dashboard mit KPIs und Wertbandbreite sorgen für eine transparente und nachvollziehbare Dokumentation der zugrundeliegenden Daten und Methoden. Der Quality Assistant unterstützt Nutzende darüber hinaus bei der Analyse der ausgewählten Multiplikatoren und bietet einen Leitfaden, um die Qualität des Bewertungsergebnisses zu erhöhen.