Referenzen:

Mehr Transparenz für klare Kaufentscheidungen

In der Anbahnungsphase eines Unternehmenskaufs ist es für jeden potenziellen Käufer wichtig, die Auswirkungen auf die Bilanz und die künftige Profitabilität abschätzen zu können. Oftmals stellen der kurze Zeitrahmen und die

limitierte Datenverfügbarkeiten besondere Herausforderungen dar, wenn es um die Erstellung einer Pre-Deal Purchase Price Allocation (PPA) geht.

Mit der KPMG Pre-Deal PPA Solution werden in nur wenigen Schritten mögliche bilanzielle

Effekte einer Akquisition berechnet und visualisiert. Damit wird eine sofortige Einschätzung der Effekte des Unternehmenskaufs möglich sowie die fundierte Ermittlung und Analyse des Kaufpreises auf Basis einer quantitativen und qualitativen

Analyse der Transaktion und deren Auswirkungen.

Um immaterielle und materielle Vermögenswerte sowie Schulden zu berechnen, greift die Online-Solution auf eine KPMG Datenbank mit relevanten Bewertungsparametern aus über 40 Branchen

zurück. Damit liefert das Tool eine valide Einschätzung, ohne dass eine zeitaufwändige Recherche zu Bewertungsannahmen (wie beispielsweise zu Lizenzpreisraten oder ökonomischen bzw. steuerlichen Nutzungsdauern) notwendig ist. Eigene

Annahmen können darüber hinaus problemlos in die Berechnung integriert und plausibilisiert werden.

Einblicke in das Dashboard

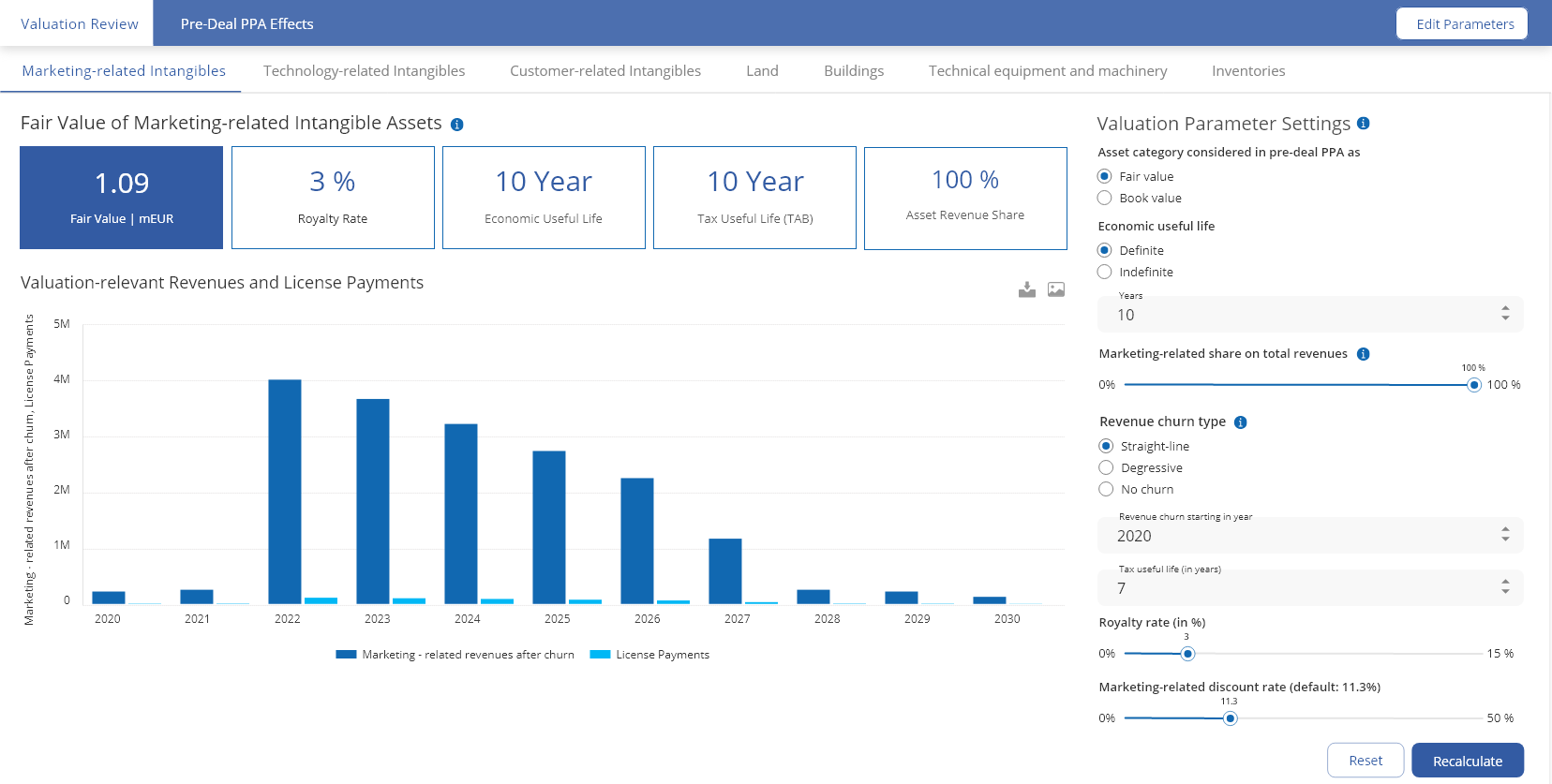

Bewertungsübersicht der immateriellen und materiellen Vermögenswerte nach der indikativen Kaufpreisallokation

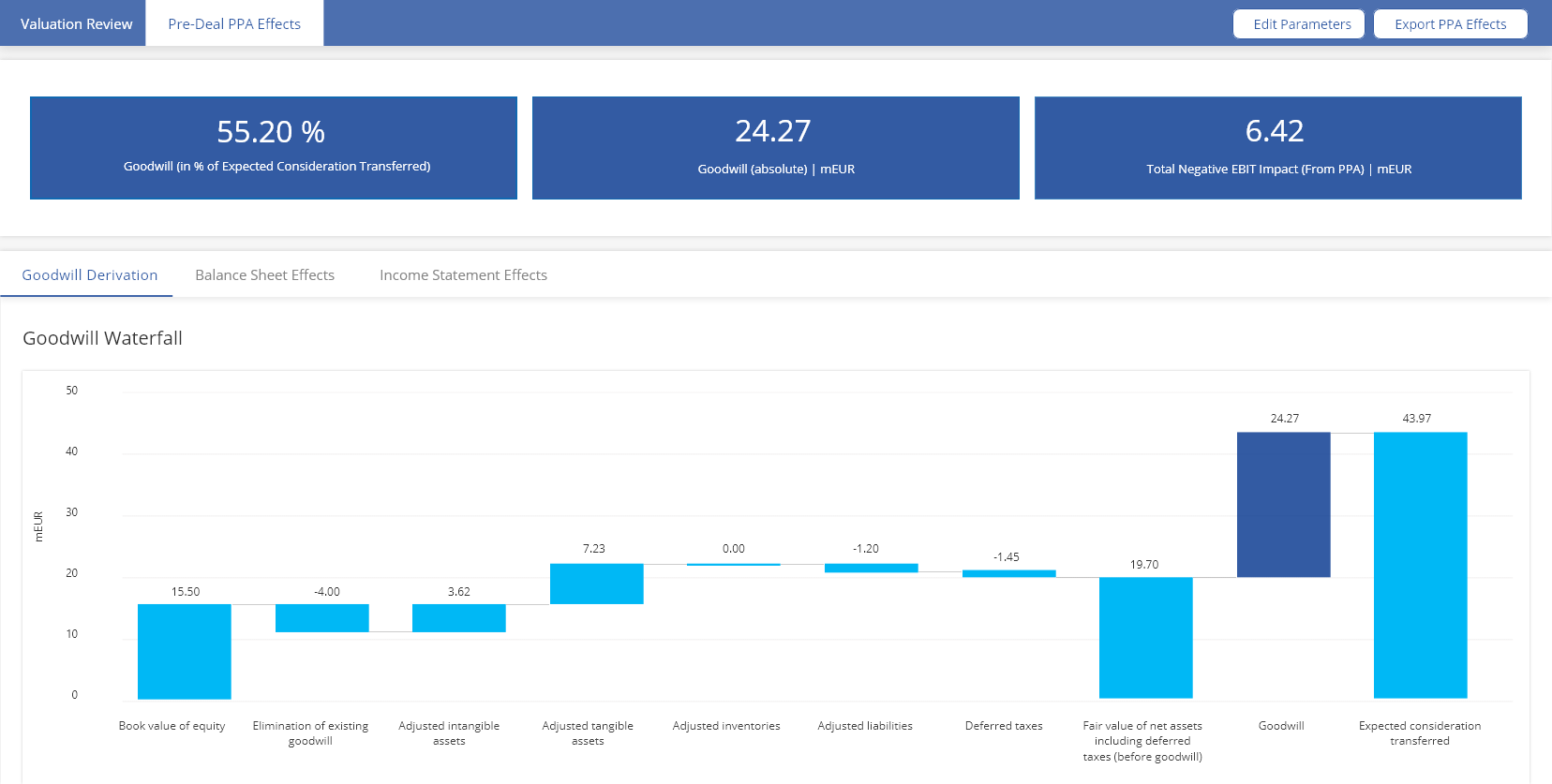

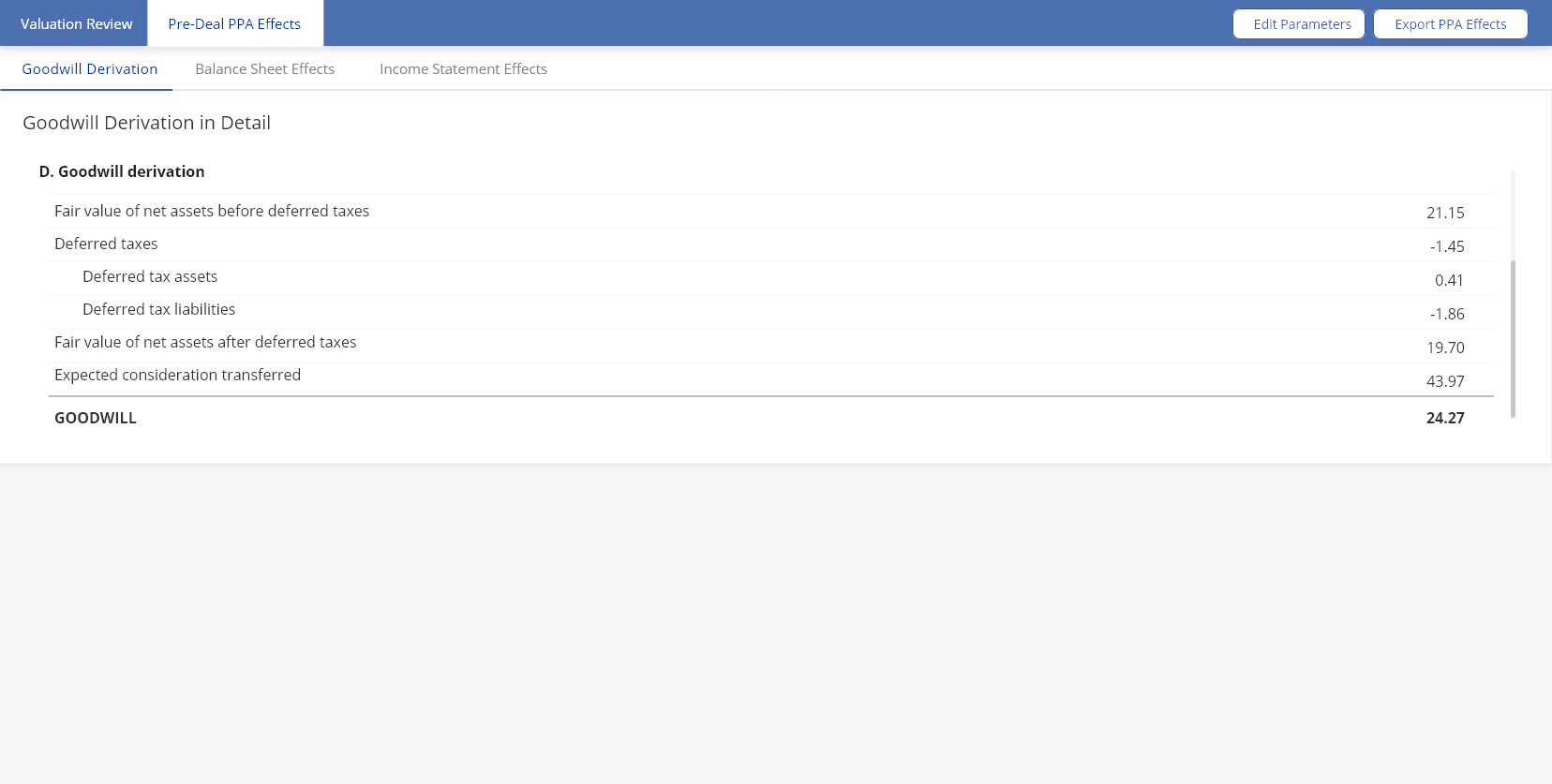

Ableitung des Goodwills mit der KPMG Pre-Deal PPA

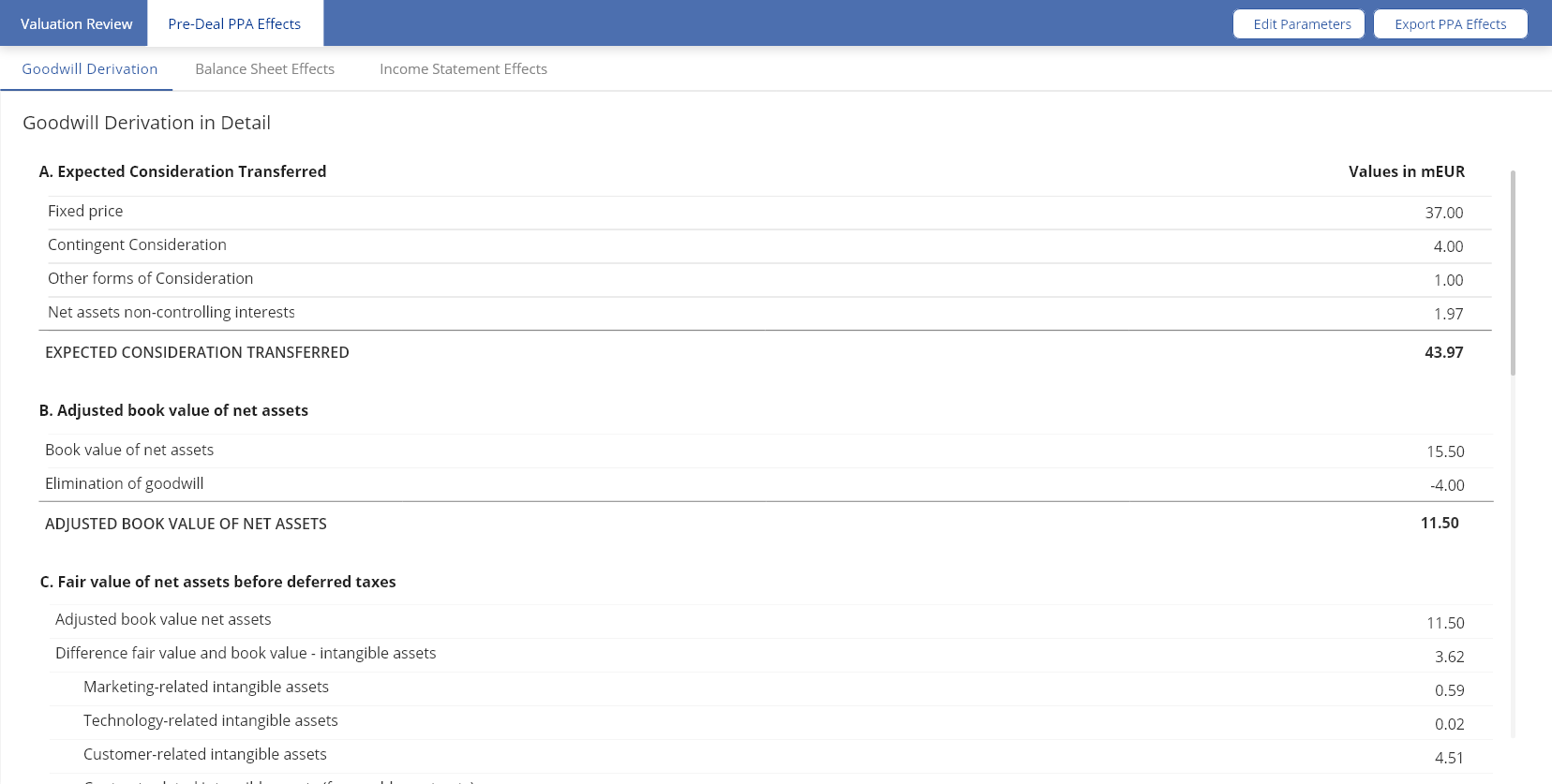

tabellarische Ableitung des Goodwills bei der indikativen Kaufpreisallokation

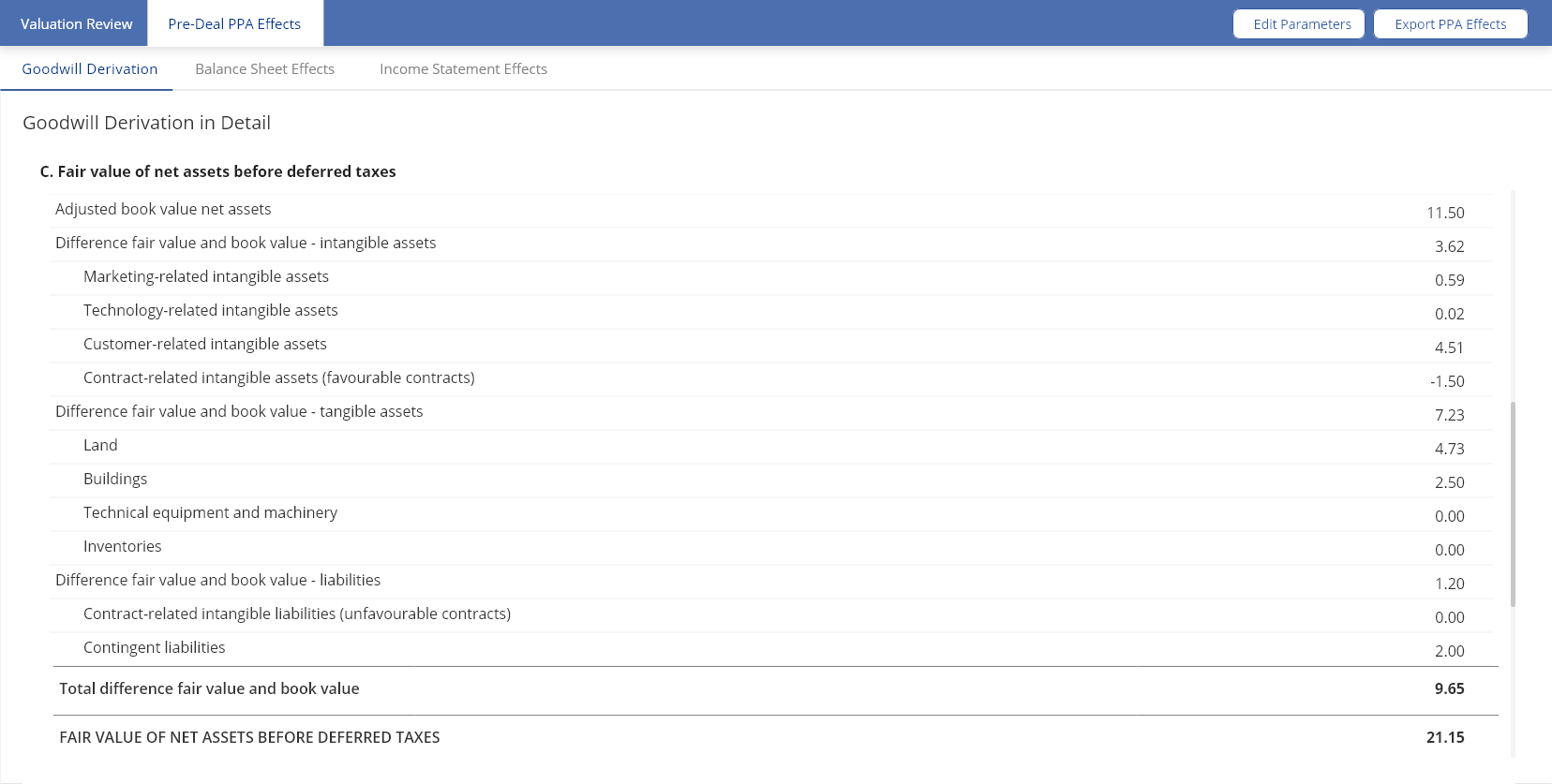

tabellarische Ableitung des Goodwills der KPMG Pre-Deal PPA

Ergebnis der Ableitung des Goodwills in der KPMG Pre-Deal PPA

KPMG Pre-Deal PPA – jetzt Demo kostenlos testen

Verschiedene Anwendungsmöglichkeiten

|   |   |   |

Alle Vorteile auf einen Blick

Effektiv

Kurzer Eingabeprozess in fünf Schritten schafft Freiräume für Analysen und SzenariorechnungenUnkompliziert

Eine klare Prozessführung sorgt für eine einfache Durchführung der Pre-Deal PPAZuverlässig

Vollintegrierte Berechnung in IFRS 3-Anlehnung erfolgt auf Basis von KPMG-Bewertungsstandards unter Einbezug von PPA-BenchmarkdatenÜbersichtlich

Wesentliche PPA-Effekte und relevante Bewertungsparameter werden in einem Dashboard visualisiertPraktisch

Die Ergebnisse sind in Excel exportierbarWeitere Produktinformationen

Der Umfang der Ergebnisdarstellung

- Darstellung von immateriellen und materiellen Vermögenswerten sowie Schulden

- Ableitung des Goodwills

- Berechnung bilanzieller Effekte durch die PPA

- Darlegung der Auswirkungen auf die Profitabilität

- Möglichkeit zur Eingabe von eigenen Bewertungsannahmen

Die Produktvarianten auf einen Blick

KPMG Pre-Deal PPA

Self Service

KPMG Pre-Deal PPA

Managed Service

KPMG Pre-Deal PPA

Tailored Service

Frequently Asked Questions

Wie wird der beizulegende Zeitwert von immateriellen Vermögenswerten ermittelt?

Die für die Bewertung der immateriellen Vermögenswerte des zu erwerbenden Unternehmens relevanten Kennzahlen werden auf der Grundlage ihrer individuellen Finanzkennzahlen und Bewertungsannahmen ermittelt. KPMG Pre-Deal PPA enthält Bewertungsannahmen basierend auf Expertenschätzungen für Kennzahlen von 15 Sektoren und 40 Sub-Sektoren. Anhand empirisch erhobener Daten früherer Kaufpreisallokationen, zeigt die Lösung PPA-Benchmarking-Möglichkeiten für die beizulegenden Zeitwerte der immateriellen Vermögenswerte und des resultierenden Goodwills mit branchenspezifischen Bandbreiten auf.

Welche Inputparameter sind für die Erstellung des Businessplan einzugeben?

In der Eingabemaske müssen Umsatz, EBITDA und Abschreibungen des Zielunternehmens eingegeben werden. Die Eingabe von einem Planjahr ist obligatorisch. Zusätzlich besteht die Möglichkeit, Daten für fünf weitere Planungsjahre zu ergänzen. Für Zeiträume, die über die vorgenommenen Eingaben hinausgehen, werden die Umsätze mit einer erwarteten Inflationsrate des Landes, in dem sich das Zielunternehmen befindet, hochgerechnet. Die zuletzt berechnete EBITDA-Marge wird als konstant angesehen.

Welche Bewertungsmethoden werden zur Berechnung des beizulegenden Zeitwerts von materiellen und immateriellen Vermögenswerten herangezogen?

Der beizulegende Zeitwert von Sachanlagen wie Gebäuden und Grundstücken wird überschlägig durch einen Auf- oder Abschlag in Prozent des in der Bilanz des Zielunternehmens ausgewiesenen Buchwerts bestimmt. Der prozentuale Zu- oder Abschlag basiert auf den Erfahrungen der Bewertungs- und Branchenspezialisten von KPMG. Die Bewertung von immateriellen Vermögenswerten erfolgt vereinfacht im Rahmen eines Portfolioansatzes und nicht auf Ebene der einzelnen Vermögenswerte. Für die erste indikative Bewertung des Portfolios der marketing- und technologiebezogenen immateriellen Vermögenswerte wird die Methode der Lizenzpreisanalogiemethode (relief-from-royalty method) angewandt, bei der der Wert des Portfolios als der Wert der Lizenzgebühren angesehen wird, von denen das Zielunternehmen aufgrund seines Eigentums am Portfolio der marketing- oder technologiebezogenen immateriellen Vermögenswerte befreit ist. Zur überschlägigen Bestimmung des beizulegenden Zeitwerts von kundenbezogenen immateriellen Vermögenswerten wird die Residualwertmethode (Multi-Period-Excess-Earnings-Methode, kurz "MEEM") verwendet. Bei dieser Methode werden die Cashflows auf der Grundlage einer detaillierten Prognose der Mittelzu- und -abflüsse berechnet, die in der Regel aus dem Businessplan abgeleitet werden.