Referenzen:

Verfügbare Parameter

- WACC / Cost of Equity / Cost of Debt

- Risikoloser Zins

- Peer Group-spezifische und jeweils 70 (Sub-)Sektor-spezifische Betafaktoren (Fünf-, Zwei-, Ein-Jahres-Betafaktor)

- Credit Spread

- Marktrisikoprämie

- Länderrisikoprämie

- Inflationsdelta

- Durchschnittlicher Steuersatz

- Ausgewählte Wechselkurse

Individuelle WACC Berechnung

Einblicke in das Kapitalkostenvergleichstool

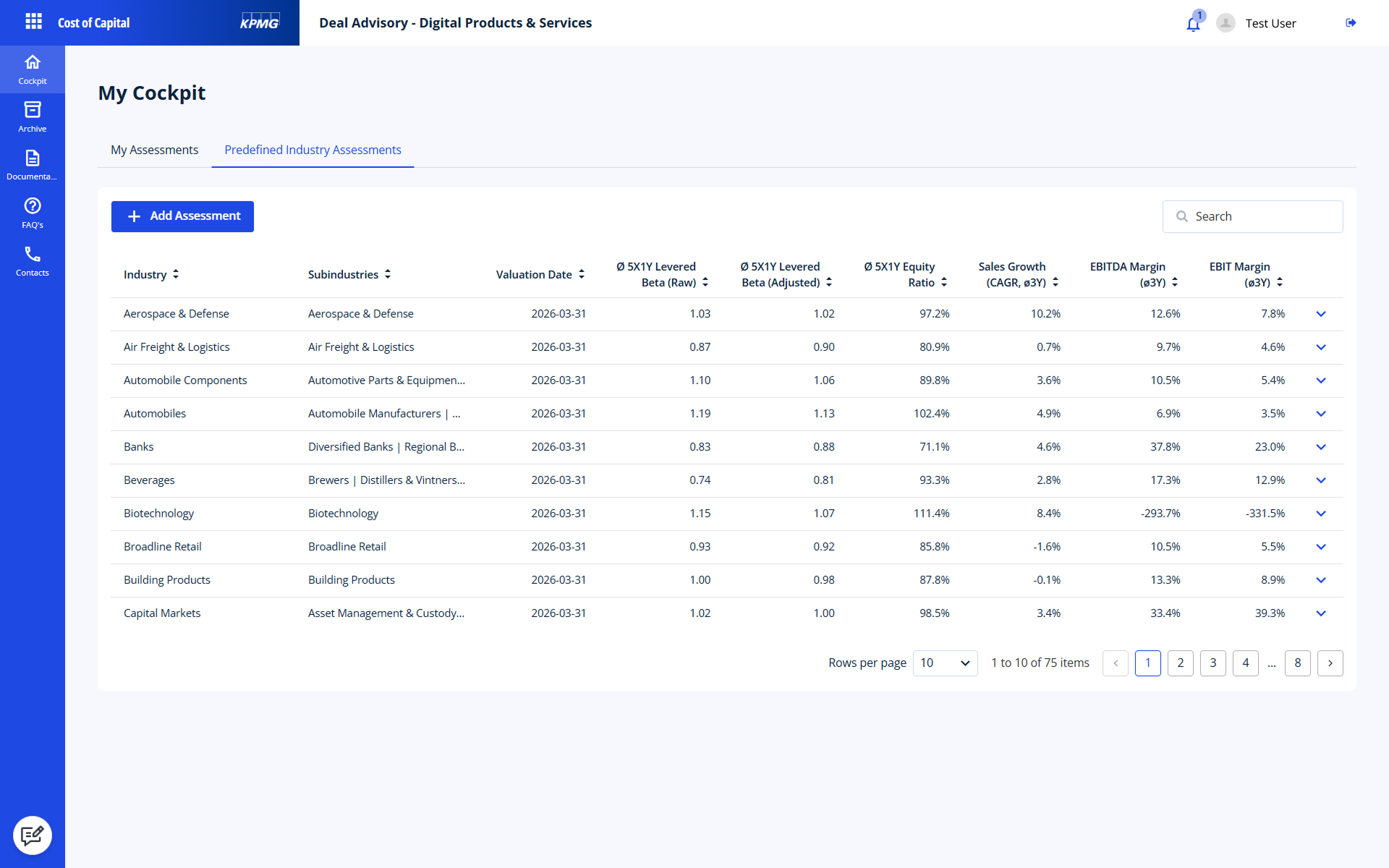

Auswahlmöglichkeit von vordefinierten Sektor Peer Groups in KPMG Valuation Data Source.

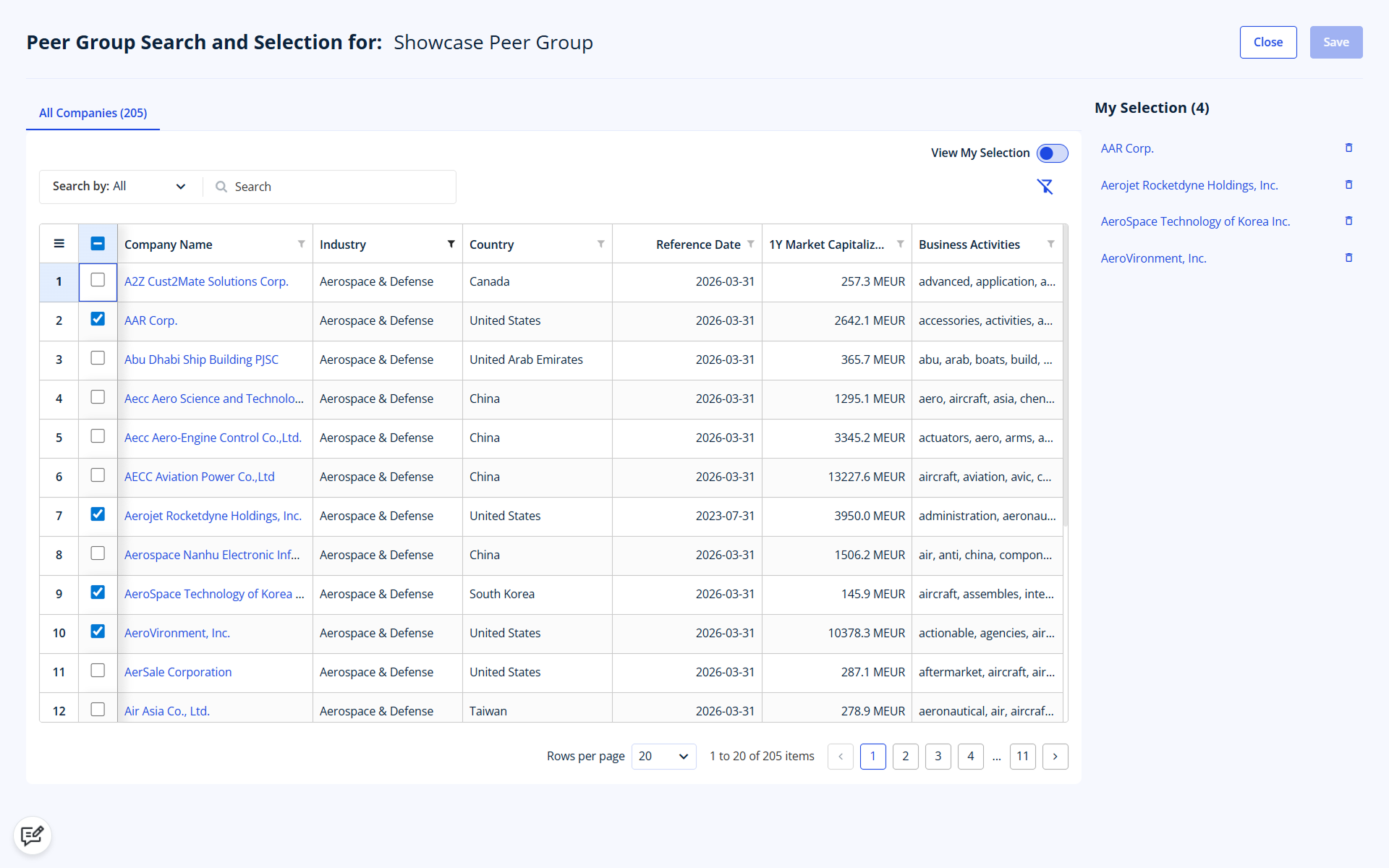

Peer Group Suchfunktion der KPMG Valuation Data Source.

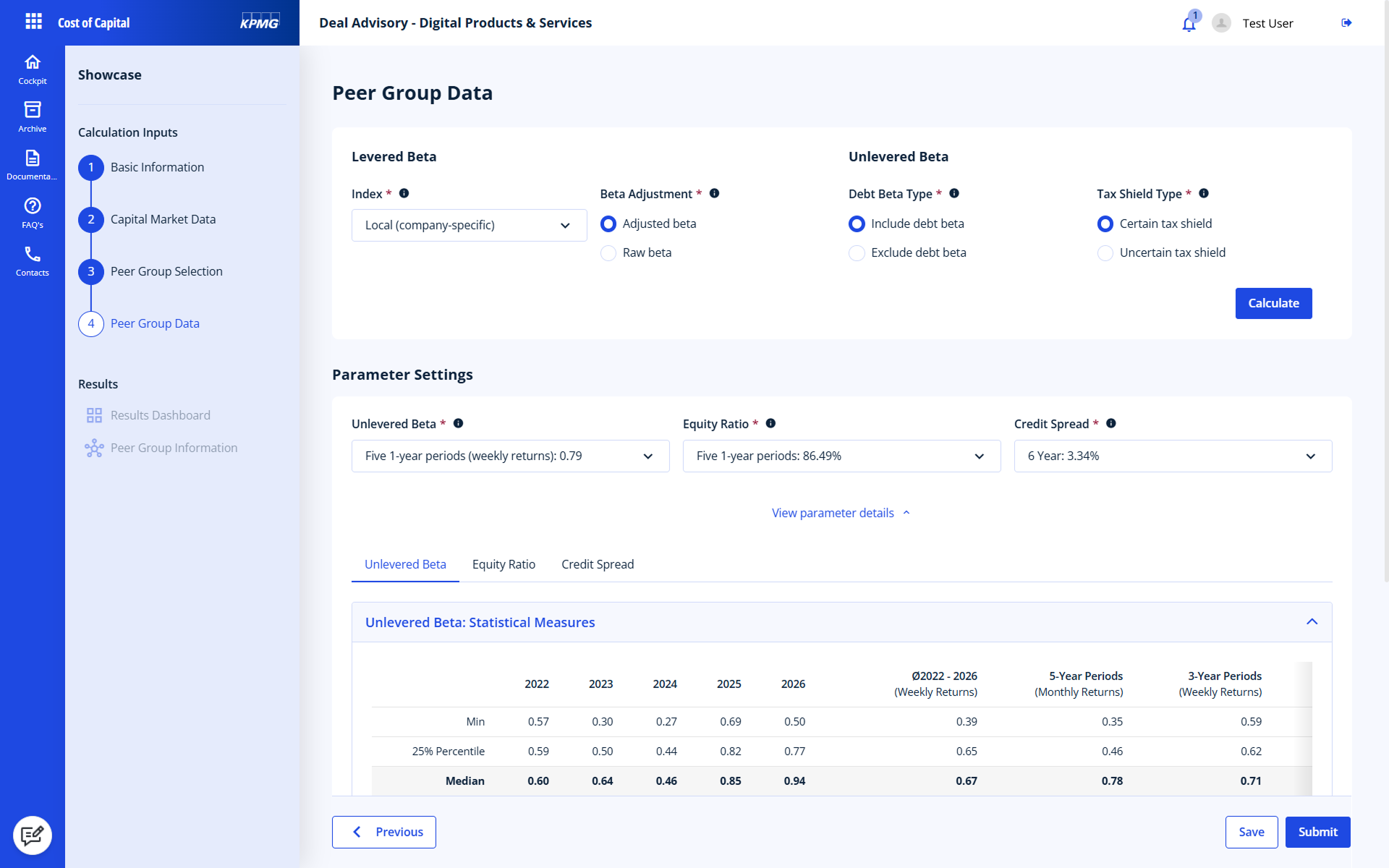

Ableitung von Peer Group-spezifischen Kapitalkosten.

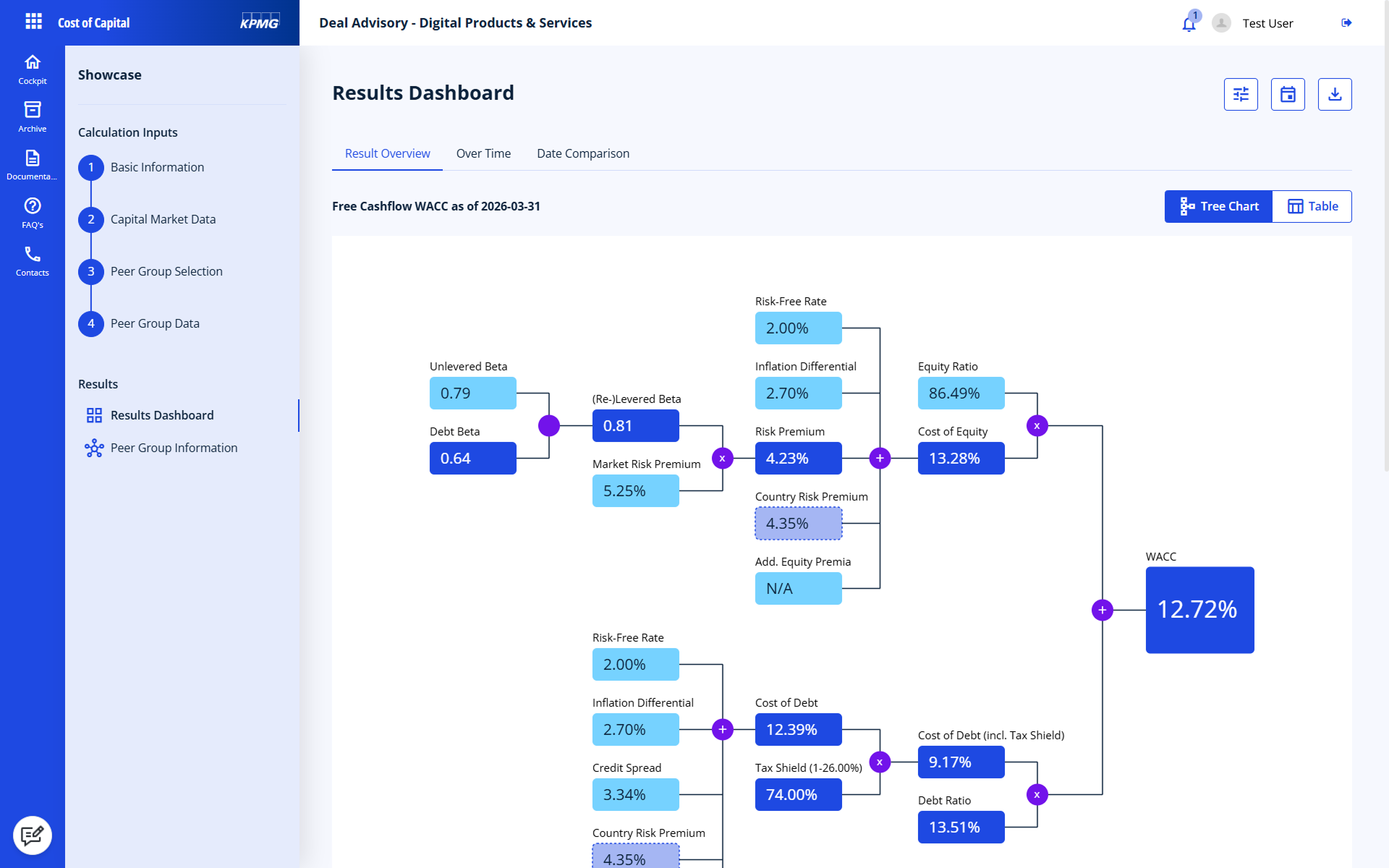

WACC Berechnung mit der KPMG Valuation Data Source.

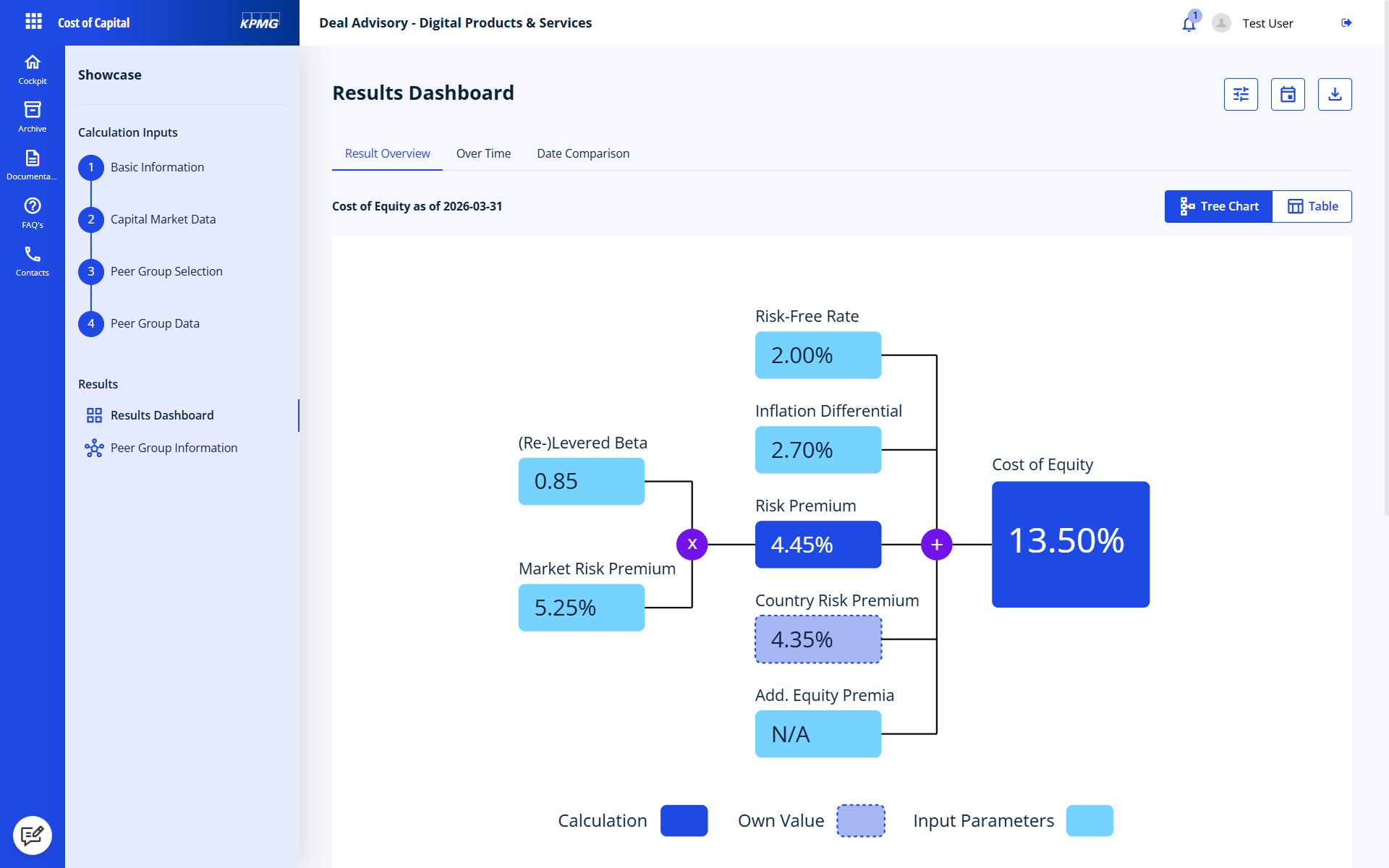

Cost of Equity Berechnung mit der KPMG Valuation Data Source.

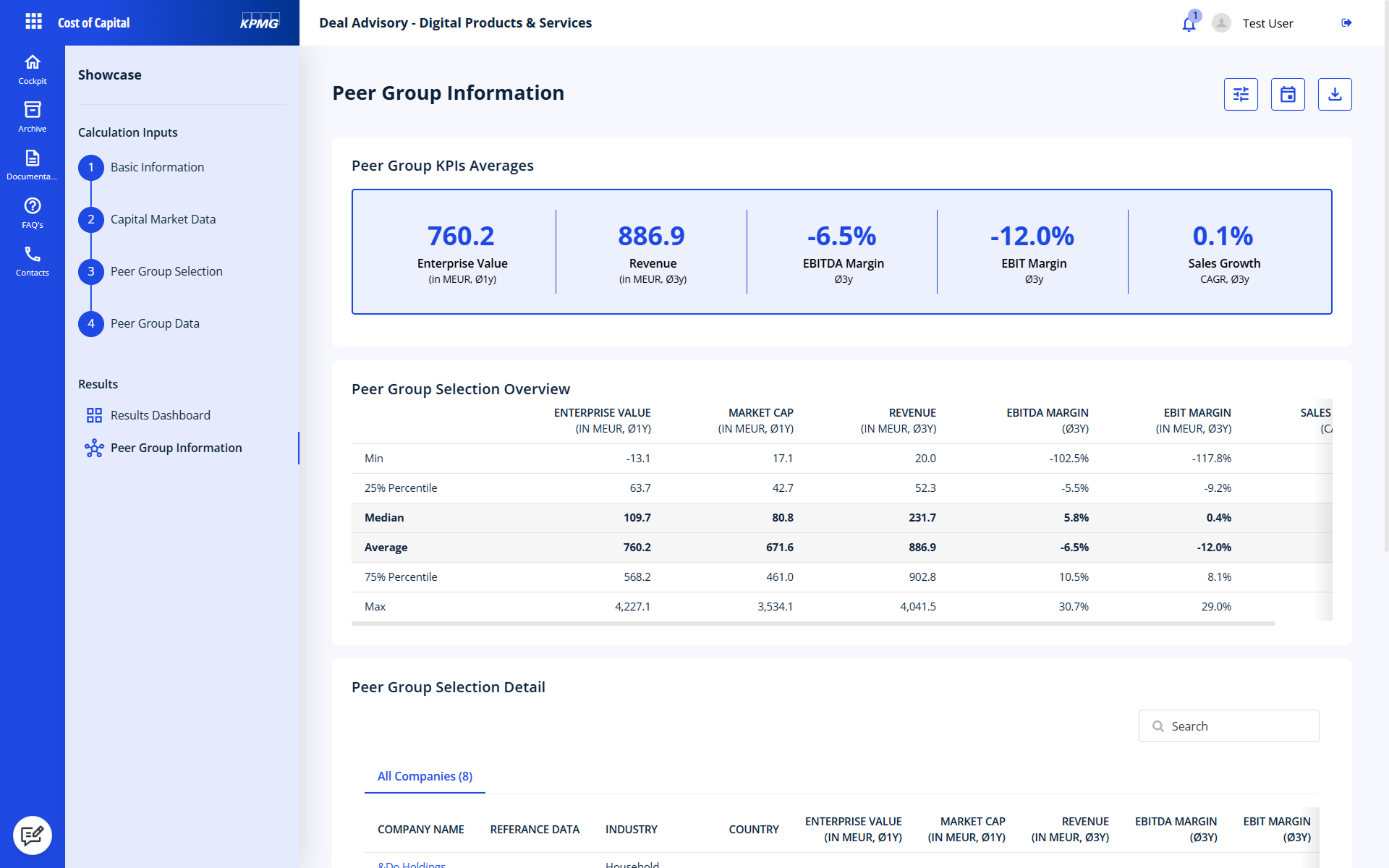

Peer Group KPI‑Benchmarking in der KPMG Valuation Data Source.

KPMG Valuation Data Source - Jetzt Demo-Termin anfragen

Kapitalkostenparameter

Alle Vorteile auf einen Blick

WACC auf Knopfdruck

Direkte WACC-Berechnung und Zugriff auf alle relevanten KapitalkostenparameterGesicherte Datenqualität & -aktualität

Verlässlichkeit und monatliche Aktualisierung der Daten durch KPMG-Experte:innen gesichertWährungsauswahl

Auswahlmöglichkeit der Cashflow-WährungIndividuelle Peer Group

Zusammenstellung und Speichermöglichkeit der eigenen Peer Group aus über 16.500 Unternehmen weltweitExcel-Download

Parameter als Excel-Sheet zum Download verfügbarFragen zur WACC Ermittlung

Bei der Berechnung des Weighted Average Cost of Capital (WACC) werden die Kosten für Eigenkapital und die Kosten für Fremdkapital im Verhältnis zur Kapitalstruktur des Unternehmens gewichtet. Die Eigenkapitalkosten werden mithilfe des Capital Asset Pricing Models (CAPM) ermittelt. Hierbei wird neben dem Basiszins (risikofreier Zinssatz), der Betafaktor des Unternehmens und die erwartete Marktrendite berücksichtigt. Die Fremdkapitalkosten werden als steuerabzugsfähig angenommen und senken somit die Steuerbelastung. Die zugrunde gelegten Fremdkapitalkosten werden daher um die Ertragssteuerbelastung gekürzt (Tax Shield).

Mit der KPMG Valuation Data Source können Sie sowohl den Free Cash Flow-WACC als auch den Total Cash Flow-WACC der gewichteten durchschnittlichen Kapitalkosten (WACC) berechnen. Der Free Cash Flow-WACC setzt sich aus den gewichteten Renditeerwartungen aller Investoren (Eigen- und Fremdkapitalgeber) und dem steuerlichen Effekt der Fremdfinanzierung („Tax Shield“) zusammen, da der Free Cashflow selbst die Steuerwirkung der Fremdfinanzierung nicht berücksichtigt. Im Total Cashflow hingegen sind steuerliche Effekte der Fremdfinanzierung bereits berücksichtigt, wodurch der Total Cash Flow-WACC ausschließlich die gewichteten Renditeerwartungen aller Investoren und kein Tax Shield mehr berücksichtigt. Beide WACC Arten können Sie mit der KPMG Valuation Data Source berechnen.

Welche Art von Betafaktor für die Ableitung Ihrer individuellen Kapitalkosten geeignet ist, hängt von den jeweiligen unternehmensspezifischen Merkmalen ab. Die Verwendung von Branchenbetas ermöglicht es, das spezifische Unternehmensrisiko vereinfachend mittels Branchenrisiko zu bewerten. Ein höheres Beta als 1 deutet darauf hin, dass die Branche höheren Volatilitäten unterliegt als der Markt, während es bei einem niedrigeren Beta als 1 umgekehrt ist. Bei der Berechnung der Eigenkapitalkosten im CAPM kann vereinfachend das Branchenbeta als Ausgangspunkt genommen und dann durch Unternehmensspezifika, wie Verschuldungsgrad und Steuersätze, angepasst werden.

Die KPMG Valuation Data Source stellt verschiedene Auswahlmöglichkeiten zur Ermittlung der Unlevered Beta-Faktoren zur Verfügung:

- Raw vs. Adjusted Beta: Das "Raw Beta" wird direkt aus historischen Aktienkursdaten abgeleitet. Um langfristige Unternehmenstrends zu berücksichtigen, kann das Raw Beta auf ein "Adjusted Beta" angepasst werden.

- Sichere vs. unsichere Tax Shields: Tax Shields beziehen sich auf die steuerlichen Vorteile der Fremdkapitalfinanzierung. Der Risikograd eines Tax Shields hängt von der Kenntnis der zukünftigen Verschuldung ab. Vereinfachend werden oft sichere Tax Shields angenommen. In der Regel wird jedoch der zukünftige Fremdkapitalbestand unsicher sein. In diesem Fall sind die Tax Shields unsicher.

- Berücksichtigung bzw. Nicht-Berücksichtigung eines Debt Beta: Ein "Debt Beta" kann verwendet werden, um die Übernahme von operativem Unternehmensrisiko durch die Fremdkapitalgeber zu berücksichtigen.

- Unterschiedliche Regressionszeiträume: Der zur Schätzung des Betas gewählte Regressionszeitraum kann die Stabilität und Genauigkeit des Ergebnisses beeinflussen. Ein kürzerer Zeitraum erhöhter Volatilität des Beta-Faktors, bindet aber oft auch aktuellere Informationen ein. Durch längere Regressionszeiträume werden oft weniger aktuelle Informationen berücksichtigt, die Stabilität der Schätzung jedoch erhöht.

Der Weighted Average Cost of Capital bzw. der gewichtete Kapitalkostensatz spielt für die Ermittlung des Unternehmenswertes insbesondere für Jahresabschlusszwecke eine bedeutende Rolle. Um diesen zu berechnen, benötigt es eine oft aufwändige Recherche und Datenaufbereitung der entsprechenden Parameter.

Doch die Ableitung der Kapitalkosten Ihres Unternehmens muss kein umständlicher Prozess sein. Die KPMG Valuation Data Source unterstützt Sie bei der Berechnung Ihrer gewichteten Kapitalkosten. Sie fasst alle wichtigen Kapitalkostenparameter – inklusive Betas und Credit Spreads – auf einen Blick zusammen. In wenigen Schritten begleitet die Anwendung Nutzer:innen wahlweise durch die Ermittlung Ihres Weighted Average Cost of Capital (WACC), der Cost of Equity oder der Cost of Debt, die auch für die Ermittlung der Incremental Borring Rate (IBR) relevant sind.

Die Nutzer:innen geben für die WACC-Berechnung lediglich den präferierten Stichtag, das gewünschte Land, die Währung sowie die individuell zusammengestellte Peer Group an. Die geeigneten Vergleichsunternehmen identifizieren die Nutzer:innen dabei mithilfe passgenauer Suchfilterfunktionen. Die Lösung bietet Filtermöglichkeiten nach Industrie, Region oder Profitabilität (z. B. Margen oder Wachstum). Um volle Flexibilität zu gewährleisten, besteht jederzeit die Möglichkeit, anstelle der von KPMG berechneten Daten eigene Werte in die Kapitalkostenableitung einfließen zu lassen. Die monatlich aktualisiere Datenbank umfasst Kapitalkostenparameter aus mehr als 150 Ländern und 17.000 Unternehmen weltweit. Die Stichtage reichen dabei vom Jahr 2011 bis heute.

Für eine erste Indikation des WACC vor dem Erstellen der individuellen Peer Group kann zudem auf monatlich aktualisierte Branchenbetas und Credit Spreads aus über 70 Sektoren zurückgegriffen werden. Auch diese aktuellen Branchendaten können mit wenigen Klicks an die gewünschten Einstellungen angepasst werden und um weitere gewünschte Vergleichsunternehmen ergänzt oder um Ausreißer bereinigt werden. Die Eingaben werden automatisch gespeichert. Somit können auch WACC-Ermittlungen für unterschiedliche Peer Groups mit wenigen Klicks parallel auf den aktuellen Stichtag aktualisiert werden.

Alle einmal erstellten Berechnungen und Peer Groups sind wiederaufrufbar und können mit anderen Nutzern geteilt und auch im Team weiterbearbeitet werden. Im letzten Schritt können die Ergebnisse als Excel- oder pdf-Datei heruntergeladen werden und für weitere Zwecke, wie der Unternehmensbewertung und Discounted-Cash-Flow Verfahren (DCF-Verfahren) weiterverwendet werden. Zum Anlass der Jahresabschlussprüfung können die exportieren Ergebnisse bei Bedarf auch gemeinsam mit der Dokumentation an die Wirtschaftsprüfer:innen weitergereicht werden. Ihre individuelle Kapitalkostenableitung ist mit dem interaktiven Dashboard somit überall und jederzeit für Sie aufrufbar.